En otros artículos en esta web sobre los UL hemos comentado que no existe actualmente ninguna definición clara de qué es un Unit LinkedModalidad de seguro de vida en la que el tomador asume el ri…, como en este artículo que puedes leer aquí.

En esta situación, y a la espera de que algún día el legislador español o el europeo aporten más claridad, humildemente vamos a aportar nuestras ideas a cómo deberían ser estos seguros, teniendo en cuenta lo que sí dicen las leyes en vigor, y lo que observamos en la práctica comercial (y evidentemente no nos gusta).

Para no extendernos, vamos a resumir nuestras propuestas en tres aspectos, que nos gustaría mejorar significativamente: la cobertura de fallecimiento, la gestión de las inversiones y las propias inversiones.

1. Las inversiones

Empezando por el último punto, en nuestra opinión en cualquier Unit linked el tomadorPersona que contrata una póliza de seguro y está obligada …/inversor debería contar con las mayores posibilidades y productos de inversión al menor precio posible.

Una aseguradora es normalmente una gran empresa y, en muchos casos, tiene un enorme balance de inversiones que todos los bancos, gestores y vendedores de productos financieros se disputan. Esa capacidad de compra de productos y de negociación debería trasladarse a los clientes.

Si una aseguradora puede negociar invertir en los mejores fondos y con los menores precios, debería ofrecerlo así en sus Unit Linked. Lamentablemente, en España, ocurre totalmente lo contrario, y muchos UL invierten en los fondos más caros.

Esto lo podrían hacer las propias aseguradoras, no necesitan a nadie

2. La gestión de las inversiones

En un UL la gestión de las inversiones debería ser absolutamente libre por parte del tomador, respetando las reglas de protección de los inversores de la UE (Mifid e IDD).

Si puedo comprar cualquier producto financiero en un banco (fondos, acciones, bonos, depósitos, estructurados, etc) debería poder invertir en los mismos productos (incluso en más) a través de mi Unit Linked.

Esa era la norma antes de 1999, y se limitó por intereses comerciales de la banca en ese año (aquí lo explicamos en detalle), pero fue a cambio de unas ventajas fiscales.

Esas ventajas se suprimieron en 2006, en el marco de lo que se llamó el “Programa de Estabilidad”, y que creó la actual base imponible del ahorro. Se suprimieron todas las ventajas, y aunque se crearon nuevos productos de seguroContrato por el cual una entidad aseguradora se obliga, medi… bonificados, no se ‘liberó’ a los UL. Nuestra petición es que los UL vuelvan a ser un producto de ahorro ‘libre’, sin ventajas fiscales, pero libre.

Esto depende del gobierno

3. La cobertura de fallecimiento

Y, finalmente, el aspecto que nos parece más importante y que ayudaría a clarificar aún más la verdadera naturaleza aseguradora de este producto.

La normativa española (en la europea no hay definición) los Unit Linked se definen como “seguros de vida en los que el tomador asume el riesgoPosible ocurrencia, por azar, de un acontecimiento, que prov… de la inversión”

En la práctica, sin embargo, en los UL que se comercializan en España siempre son el tomador y el beneficiarioPersona que ostentará el derecho a percibir la indemnizaci… los que asumen el riesgo de las inversiones, los dos.

En nuestra opinión eso no debería ser así, y las aseguradoras deberían estar obligadas a garantizar en todo caso al beneficiario, únicamente en caso de fallecimiento, el importe de las primas pagadas por el tomador.

Es decir, si el aseguradoPersona expuesta al riesgo cubierto por el contrato de segur… en la pólizaConjunto de documentos en que se plasman los términos del c… fallece (y solo en ese caso), el producto debería contar con un componente de seguro que protegiera al beneficiario. Si el valor de las inversiones subyacentes fuera superior, el beneficiario recibiría dicho importe. Pero si fuera inferior porque los mercados han ido a la baja, la aseguradora pagaría en todo caso al beneficiario al menos las primas que pagó el tomador (o el importe superior que se hubiera pactado)

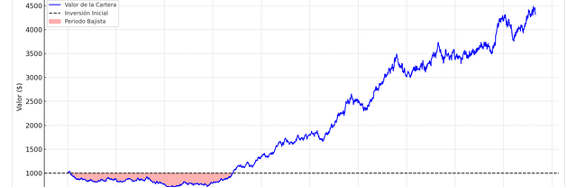

Por ejemplo, en esta gráfica, si el tomador hubiera aportado 1000 euros, y fallecido durante el periodo sombreado en rojo (valor de la cartera por debajo de 1000 eur), en caso de fallecimiento la aseguradora le hubiera pagado al beneficiario el total de las primas que él invirtió, activando una coberturaObligación principal del asegurador en un contrato de segur… automática de fallecimiento.

Con este sistema, no habría nunca duda de que el UL es un seguro, porque en cualquier momento se activaría una cobertura automática en caso de fallecimiento si el valor de las inversiones estuviese por debajo de las primas.

Esto lo podría hacer cualquier aseguradora, imponerlo el gobierno, la Dirección General de Seguros o declararlo cualquiera de nuestros tribunales

Por ejemplo, un tribunal podría afirmar, sin necesidad de cambiar ninguna ley que la frase ‘el tomador asume el riesgo de las inversiones’ debe interpretarse de manera estricta, y que ‘solo’ el tomador debe asumir ese riesgo, y no el beneficiario en caso de fallecimiento.

Si alguna vez el legislador o la DGSFP nos piden consejo para mejorar los UL en España, aquí le adelantamos nuestras recomendaciones.

Aviso legal

El contenido de este artículo es meramente informativo y no constituye asesoramiento financiero, fiscal ni de seguros personalizado. Las inversiones conllevan riesgo de pérdida de capital. Los seguros de vida están sujetos a condiciones particularesCondiciones que individualizan el riesgo. según compañía y perfil. Consulta con un mediador de seguros autorizado por la DGSFP antes de tomar decisiones.