El «dontancredismo» del gobierno español ha dejado a los Productos de Inversión Basados en Seguros y el Unit LinkedModalidad de seguro de vida en la que el tomador asume el ri… sin una definición clara, generando confusión en su regulación y clasificación. Te explicamos qué son y cómo los distinguimos nosotros.

El gobierno español y Don Tancredo

Uno de los principales problemas a los que se enfrentan los seguros Unit Linked es una cierta confusión en cuanto a los nombres y definiciones que la normativa utiliza, y que no siempre es fácil de entender.

El legislador español nunca lo ha puesto demasiado fácil, porque cuando empezaron a comercializarse estos productos en España en la segunda mitad de los años 90, adoptó una postura que se conoce como ‘dontancredismo’

El término proviene de Don Tancredo, una figura popular en la cultura taurina española a finales del siglo XIX. Don Tancredo era un hombre que, en espectáculos taurinos, se colocaba en un pedestal en medio de la plaza y permanecía completamente inmóvil cuando salía el toro. La idea era que, al quedarse quieto como una estatua, el toro no lo atacaría, ya que no lo percibiría como una amenaza.

El «dontancredismo» se utiliza para describir a personas que, ante problemas, conflictos o decisiones importantes, adoptan una actitud de inmovilidad absoluta, esperando que la situación se resuelva por sí sola o que no los afecte directamente.

Y eso hizo exactamente el legislador y el regulador español cuando aparecieron los Unit Linked en España: absolutamente nada, esperando que el producto se encajara por sí mismo en las normas generales de seguroContrato por el cual una entidad aseguradora se obliga, medi….

El nombre: Unit Linked

No fue hasta julio de 1999 cuando la Dirección General de Tributos se refirió a este tipo de productos, y en diciembre del mismo año se cambió la ley del IRPF para aclarar aspectos sobre su tributación, pero en ninguna norma se definió qué es un Unit Linked y qué características debe tener.

Y las normas posteriores de regulación de seguros, tanto españolas como europeas, tampoco lo definieron. Las leyes españolas se limitaron a referirse a ellos, no con su nombre común de Unit Linked, sino con el más descriptivo de “seguros de vida en los que el tomadorPersona que contrata una póliza de seguro y está obligada … asume el riesgoPosible ocurrencia, por azar, de un acontecimiento, que prov… de las inversiones”.

Ese nombre, que no es una definición, suscita muchas preguntas que hoy en día no tienen respuesta: ¿Solo el tomador debe asumir el riesgo, o también el beneficiarioPersona que ostentará el derecho a percibir la indemnizaci…? ¿Qué riesgo debe asumirse, todo o solo en parte, para ser un UL? ¿Puede haber una parte garantizada? ¿Cuándo debe asumirse el riesgo, siempre o solo al vencimiento del seguro? Etc.

Los PIBS: Productos de Inversión Basados en Seguros

En noviembre de 2014 y enero de 2016 la Unión Europea aprobó dos normas clave, el Reglamento 1286/2014 sobre el documento de datos fundamentales de productos de inversión y la Directiva 2016/97 de Distribución de Seguros. En su texto incluyen toda una serie de definiciones, pero no hablan de Unit Linked tampoco, sino que se creó una nueva categoría, los Productos de Inversión Basados en Seguros.

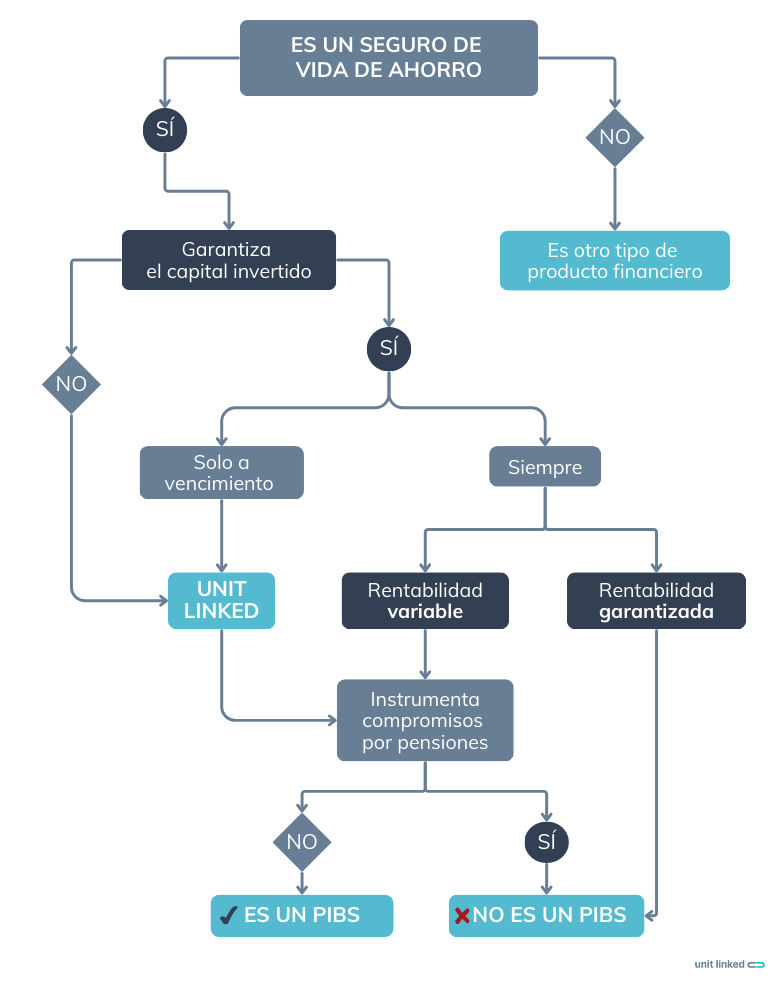

Ambas normas los definen así: “un producto de seguro que ofrece un valor de vencimiento o de rescateOperación característica de algunas modalidades de seguro … expuesto total o parcialmente, y directa o indirectamente, a las fluctuaciones del mercado”… y luego pasan a enumerar qué seguros están exentos de ser un PIBS (los que no sean seguros de vida, los que instrumenten pensiones y los que solo sean de fallecimiento o invalidez)

Dado que los considera productos de riesgo, la Directiva sí dedica un capítulo entero (arts. 26 a 30) a regular requisitos adicionales de su comercialización, pero no profundiza nada en su definición.

¿Qué es un Unit Linked?

Pues actualmente lo único que podemos decir con certeza es que un Unit Linked es un “seguro de vidaDe acuerdo con la Ley de Contrato de Seguro, por el seguro d…, en el que el tomador asume el riesgo de las inversiones”

La mayoría de las veces es un PIBS, pero no siempre (por ejemplo, si es un seguro Unit Linked que instrumenta compromisos por pensiones).

Y eso es todo. Existen multitud de normas fiscales, regulatorias, de gobernanza y de información a los clientes, pero no una definición clara de lo que son.

Para que ustedes no se pierdan, les hemos preparado este diagrama que les puede orientar a distinguir un Unit Linked de un PIBS, pero está basado en nuestra propia opinión y no garantizamos que las autoridades u otros profesionales opinen distinto.

¿Es importante clasificar a los PIBS y al UL?

Dado que la clasificación de un producto como Unit Linked o como PIBS supone toda una serie de obligaciones para las aseguradoras y sus distribuidores, y de derechos de información para los clientes, es importante saber cuándo un producto de seguro de vida es considerado como UL o PIBS.

El principal problema que observamos en el mercado son los productos que garantizan al tomador la recuperación del capital invertido al vencimiento, pero que en caso de rescate anticipado asumen un riesgo de inversión.

Algunos consideran que ese producto es un PIBS, pero no un Unit Linked. Nosotros pensamos que sí lo es. Y que, para que no lo fuera, la aseguradora (y solo ella) tendría que garantizar el capital en todo momento, incluido el rescate. Pero es nuestra opinión.

Sería interesante conocer la opinión de la DGSFP sobre este tema, pero por ahora mantiene un prudente silencio. Podríamos decir que Don Tancredo sigue muy vivo en el regulador español de seguros cuando el toro que sale de toriles es de la ganadería de los Unit Linked.

Aviso legal

El contenido de este artículo es meramente informativo y no constituye asesoramiento financiero, fiscal ni de seguros personalizado. Las inversiones conllevan riesgo de pérdida de capital. Los seguros de vida están sujetos a condiciones particularesCondiciones que individualizan el riesgo. según compañía y perfil. Consulta con un mediador de seguros autorizado por la DGSFP antes de tomar decisiones.