Calcular las ganancias tributables en un Unit LinkedModalidad de seguro de vida en la que el tomador asume el ri... es uno de esos temas que parece sencillo hasta que te pones a hacerlo. A diferencia de un fondo de inversión, donde el cálculo de plusvalías es directo, en un seguro Unit Linked intervienen factores como las unidades de cuenta, los cambios entre cestas y el impacto de las comisiones que convierten el resultado en algo bastante más complejo de lo que aparenta. En este artículo explicamos cómo funciona realmente el cálculo, qué dice la normativa del IRPF y cuál es el método correcto para no cometer errores en tu declaración de la renta.

⚠️ Warning: este artículo contiene cálculos matemáticos, tablas con números y comparativas entre productos financieros. El autor declina toda responsabilidad por mareos, náuseas o abandono prematuro de la lectura. Si perteneces al colectivo alérgico a las matemáticas, puedes saltar directamente al apartado Consejo para tomadores al final del artículo, donde encontrarás la conclusión práctica sin pasar por el quirófano.

Marco legal: cuándo y cómo tributa el Unit Linked en el IRPF

Los seguros Unit Linked que cumplen con los requisitos establecidos en el artículo 14.2.h. de la Ley de IRPF, contratados por una persona física, solo tributan en IRPF cuando se rescatan parcial o totalmente por el TomadorPersona que contrata una póliza de seguro y está obligada .... La regla general está prevista en el artículo 25.3 a) 1º de la LIRPF:

“Cuando se perciba un capital diferido, el rendimiento del capital mobiliario vendrá determinado por la diferencia entre el capital percibido y el importe de las primas satisfechas.”

Y se complementa con el artículo 17 del Reglamento del IRPF:

“En el caso de disposición parcial en contratos de seguroContrato por el cual una entidad aseguradora se obliga, medi..., para calcular el rendimiento del capital mobiliario se considerará que la cantidad recuperada corresponde a las primas satisfechas en primer lugar incluida su correspondiente rentabilidad”.

¿Por qué es tan confuso calcular las ganancias en un Unit Linked?

Como veremos ahora, el cálculo de estos rendimientos no es sencillo y, en muchas ocasiones, resulta confuso para los tomadores. La causa de esa confusión es doble: por un lado, el parecido con los fondos de inversión; y, por otro, la referencia a las ‘unidades’ que está presente en todos los Unit Linked.

Comparativa: cómo se calculan las plusvalías en un fondo de inversión

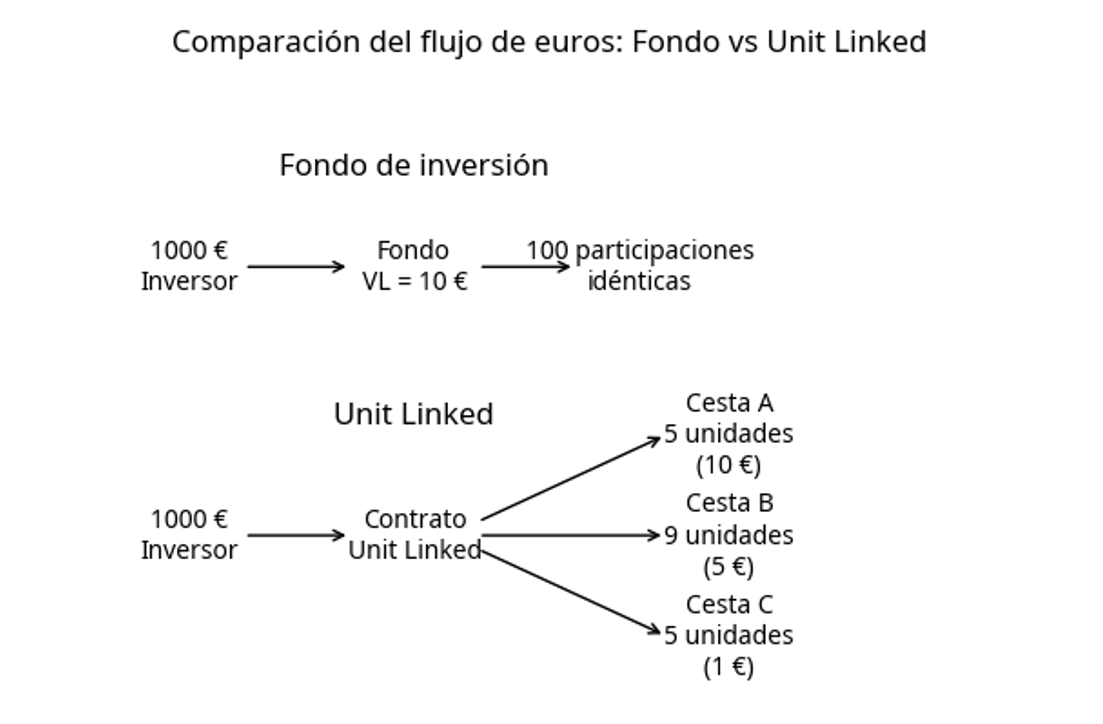

Veamos en primer lugar cómo funcionan los fondos de inversión, para poder compararlos. En un fondo de inversión, al adquirir las participaciones la gestora informa del coste de adquisición unitario. Así por ejemplo 1000 euros invertidos en un fondo FIM XYZ que tiene un valor liquidativo (NAV) de 1,00 euros mostrarían 100,00 participaciones.

| Fondo XYZ | ||

|---|---|---|

| A | Inversión | 1.000,00 eur |

| B | Valor unitario | 1,0000 eur/part |

| C=A/B | Núm. participaciones | 1.000,00 part |

El número de participaciones en principio no varía nunca, por lo que, en caso de rescateOperación característica de algunas modalidades de seguro ... parcial por el inversor, el cálculo de la ganancia es sencillo:

| Rescate parcial del fondo XYZ | ||

|---|---|---|

| D | Importe rescatado | 250,00 eur |

| E | Valor actual del fondo | 1.200,00 eur |

| F=E/C | NAV actual part | 1,2000 eur/part |

| G=D/F | Participaciones rescatadas | 208,33 part |

| H | NAV adquisición | 1,0000 eur/part |

| H=F-B | Ganancia unitaria | 0,2000 eur/part |

| I=G*H | Ganancia tributable | 41,67 eur |

En un Unit Linked, sin embargo, las cosas no funcionan así. (A efectos de este artículo consideraremos que el UL nunca tiene más de un 5% de coberturaObligación principal del asegurador en un contrato de segur... de fallecimiento, como ya hablamos en el artículo sobre cómo afecta esta cobertura a las ganancias tributables).

Las unidades de cuenta en un Unit Linked: similitudes y diferencias con un fondo

A diferencia de un fondo, en un Unit Linked las unidades de cuenta con las que trabaja la aseguradora, y las que ve el cliente, no son las unidades en las que se representa la propiedad del seguro, sino que son las unidades de los activos subyacentes que la aseguradora adquiere con las primas que cobra.

Veámoslo gráficamente: En el fondo, 1000 euros adquieren 100 participaciones de 10 euros. En el Unit linked 1000 euros adquieren 5 unidades de una cesta A con un valor de 10 euros, 9 unidades de una cesta B con un valor de 5 euros, y 5 unidades de una cesta C con un valor de 1 euro.  Cuando el tomador efectúa cambios entre las cestas A, B y C, sus unidades cambian, pero esos cambios no tienen ningún impacto fiscal para él. Calcular rendimientos tributables comparando unidades no tiene sentido en este producto. Solo si el Unit Linked tuviera una sola cesta o activoConjunto de bienes y derechos que forman parte del patrimoni... subyacente las unidades podrían tener alguna funcionalidad para el cálculo de plusvalías.

Cuando el tomador efectúa cambios entre las cestas A, B y C, sus unidades cambian, pero esos cambios no tienen ningún impacto fiscal para él. Calcular rendimientos tributables comparando unidades no tiene sentido en este producto. Solo si el Unit Linked tuviera una sola cesta o activoConjunto de bienes y derechos que forman parte del patrimoni... subyacente las unidades podrían tener alguna funcionalidad para el cálculo de plusvalías.

Pero eso tampoco es posible porque hay otro problema: cuando las aseguradoras aplican sus gastos de gestión o de cobertura de fallecimiento, ‘venden’ unidades de la cesta para cobrarse. Eso supone que las unidades ya no son fiables.

Veamos el efecto que tiene:

Las comisiones también afectan al cálculo: el ajuste de unidades en la práctica

Supongamos que un tomador invierta 1000 en un Unit Linked con una única cesta de valor unitaro 10 euros, y se le asignan 100 unidades. El tomador rescata 250 eur cuando el valor total del UL es de 1200… pero la aseguradora percibió 3 euros de comisiones cuando el valor del Unit Linked era de 1100.

Al aplicar esas comisiones y ‘quitar’ unidades, si no se hace ningún ajuste, el cálculo de ganancias resultará equivocado. Veamos cómo ocurrirá.

| A | Inversión | 1.000,00 eur |

| UNIT LINKED | ||

| B | Valor unitario cesta | 1,0000 eur/unit |

| C=A/B | Núm. unidades cesta | 1.000,00 unit |

| Rescate parcial del UNIT LINKED | ||

| D | Importe rescatado | 250,00 eur |

| E | Valor actual de la cesta | 1.200,00 eur |

| J | Comisiones | 3,00 eur |

| K | Valor de la cesta al aplicar comisiones | 1.100,00 eur |

| L=K/C | NAV de la cesta cuando comisiones | 1,1000 eur/unit |

| M=J/L | Unidades vendidas x comisiones | 2,73 unit |

| N=C-M | Unidades tras las comisiones | 997,27 unit |

| F=E/N | NAV actual part | 1,2033 eur/part |

| G=D/N | Participaciones rescatadas | 207,77 part |

| H | NAV adquisición | 1,0000 eur/part |

| I=F-H | Ganancia unitaria | 0,2033 eur/part |

| I=G*H | Ganancia tributable | 42,23 eur |

Al haber quitado unidades, el cálculo de la ganancia ha cambiado (41,67 euros en el caso del fondo de inversión y 42,23 euros en el Unit linked).

La inversión del cliente es la misma (1000 euros), el valor actual también (1200 euros) y el rescate idéntico (250 euros). ¿Qué ha ocurrido?

Pues que el coste de adquisición original de las unidades ha cambiado y la aseguradora tiene que tenerlo en cuenta. No vale realizar los cálculos como en el caso del fondo, restando los valores unitarios actuales y de adquisición y multiplicando por el número de participaciones rescatadas.

Hay que ajustar el número de participaciones (esa parte es sencilla) pero también hay que cambiar el coste original de esas participaciones cada vez que hay un cargo de comisiones. Los cálculos son complejos, y por esto los clientes se confunden cuando aplican la lógica de las plusvalías fiscales de los fondos de inversión a los seguros unit linked.

Y aquí se plantea una cuestión significativa: esto no supone que el Unit Linked sea más caro. La gestora del fondo también cobró sus 3 euros de comisiones, pero los dedujo del patrimonio del fondo. En ningún caso ‘vendió’ o amortizó participaciones del fondo. Las aseguradoras sí lo hacen, especialmente las extranjeras que trabajan en España en libre prestaciónDerecho económico a cobrar por los beneficiarios de los pla... de servicios.

El método correcto: calcular en euros, no en unidades

Por eso, los cálculos correctos son estos (y la plusvalía la misma que en el ejemplo del fondo):

| A | Inversión | 1.000,00 eur |

| UNIT LINKED | ||

| B | Valor unitario cesta | 1,0000 eur/unit |

| C=A/B | Núm. unidades cesta | 1.000,00 unit |

| Rescate parcial del UNIT LINKED | ||

| D | Importe rescatado | 250,00 eur |

| E | Valor actual de la cesta | 1.200,00 eur |

| J | Comisiones | 3,00 eur |

| K | Valor de la cesta al aplicar comisiones | 1.100,00 eur |

| L=K/C | NAV de la cesta cuando comisiones | 1,1000 eur/unit |

| M=J/L | Unidades vendidas x comisiones | 2,73 unit |

| N=C-M | Unidades tras las comisiones | 997,27 unit |

| F=E/N | NAV actual unidades | 1,2033 eur/unit |

| G | Participaciones rescatadas | 207,77 part |

| H | NAV adquisición original | 1,0000 eur/unit |

| P=A/N | NAV corregido | 1,0027 eur/unit |

| I=F-P | Ganancia unitaria | 0,2005 eur/unit |

| I=G*H | Ganancia tributable | 41,67 eur |

Consejo para tomadores

Para calcular sus ganancias tributables en un Unit Linked, olvídense de las unidades de cuenta o de las cestas y sus valores, y fíjense únicamente en las PRIMAS EN EUROS: el importe que invirtieron y lo que vale hoy su pólizaConjunto de documentos en que se plasman los términos del c...; con esos números tienen suficiente. Y si han hecho rescates parciales o aportacionesContribuciones económicas a efectuar por el promotor y part... adicionales, comprueben el valor de la póliza en las fechas en las que las hicieron.

Este sería un ejemplo de cómo calcularlo, teniendo en cuenta varias aportaciones adicionales previas.

| UNIT LINKED | Fórmula | Importe | |

|---|---|---|---|

| A | Inversión primaPrecio de un contrato de seguro. Es la contraprestación que... | 1.000,00 eur | |

| B | Aportación adicional | 500,00 eur | |

| C | Valor el día de aportación | 1.100,00 eur | |

| D | Total primas pagadas | A+B | 1.500,00 eur |

| E | Valor después de la aportación | C+B | 1.600,00 eur |

| F | 2ª Aportación adicional | 700,00 eur | |

| G | Valor el día de aportación | 1.900,00 eur | |

| H | Total primas pagadas | D+F | 2.200,00 eur |

| I | Valor después de la aportación | G+F | 2.600,00 eur |

| J | Rescate parcial del UNIT LINKED | 250,00 eur | |

| K | Valor actual de la póliza | 3.000,00 eur | |

| L | Valor actual atribuido a A | C*(G/E)*(K/I) | 1.507,21 eur |

| M | Valor actual atribuido a B | B*(G/E)*(K/I) | 685,10 eur |

| N | Valor actual atribuido a F | F*(K/I) | 807,69 eur |

| O | Ganancia latente de A | L-A | 507,21 eur |

| P | % ganancia sobre primas A | O/L | 33,65% |

| Q | Ganancia del rescate parcial | J*P | 84,13 eur |

| R | Primas A rescatadas | J-Q | 165,87 eur |

Evidentemente, como estos cálculos son complejos, las aseguradoras mantienen cálculos de rentabilidad actualizados por ‘lotes de primas’, de modo que la tabla tendría este aspecto:

| Lote | Fecha | Prima | Valor actual | Ganancia |

|---|---|---|---|---|

| 1 | t0 | 1.000,00 | 1.507,21 | 507,21 |

| 2 | t1 | 500,00 | 685,10 | 185,10 |

| 3 | t2 | 700,00 | 807,69 | 107,69 |

| 2.200,00 | 3.000,00 | 800,00 | ||

Además, las aseguradoras aplican factores de simplificación matemática utilizando únicamente los valores de la póliza en las fechas de aportación y rescates, sin guardar toda la historia.

Si inviertes en Unit Linked, cuidado con fijarte en el número de unidades y su valor para calcular tus ganancias tributables. Te pueden confundir, y mucho.

Las 5 claves del artículo

¿Qué artículos de la ley regulan el cálculo de ganancias en un Unit Linked?

¿Por qué no puedo calcular mis ganancias en un Unit Linked igual que en un fondo de inversión?

¿Afectan las comisiones de gestión al cálculo de mis ganancias tributables?

¿Para qué sirven entonces las unidades de cuenta en un Unit Linked?

¿Cuál es la forma correcta de calcular mis ganancias tributables en un Unit Linked?