Cada año el regulador europeo de seguros (EIOPA) publica interesantes informes que ayudan a ver con cifras concretas las tendencias de mercado del UL y su distribución en Europa.

El último se ha publicado en Abril de 2025 (accesible en este link) y se titula INFORME DE COSTES Y RESULTADOS, y analiza tres tipos de productos: Los Productos de Inversión Basados en Seguros y dos productos de pensiones, los planes personales (PPP) y los de empleo (IORP).

En unitlinked.es iremos analizando las principales conclusiones y datos de estos informes a medida que EIOPA los publique, destacando aquellos aspectos que afectan a los UL en España.

Informe EIOPA de abril de 2023

El informe publicado en abril de 2025 analiza los datos de productos distribuidos en Europa entre el periodo del 1 Diciembre 2019 al 31 Diciembre 2023.

¿Cuáles son las conclusiones del informe? Según el propio texto, son estas:

– En el periodo analizado 2019-2023 los PIBS dieron resultados positivos netos, gracias a la subida de los mercados en 2023, pero no compensaron la inflación.

– Los costes de los IBIPS no suben, a pesar de que hubo inflación, pero para EIOPA siguen siendo altos.

– Los PIBS con más riesgoPosible ocurrencia, por azar, de un acontecimiento, que prov… son más caros, pero dan mejor resultado

– El mercado interior de PIBS no funciona todavía como a EIOPA le gustaría, y los productos transfronterizos son más caros

– Los productos ESG han dado mejores resultados en este periodo.

Adjuntamos algunos de los gráficos que nos parecen relevantes para el mercado, y en especial para España.

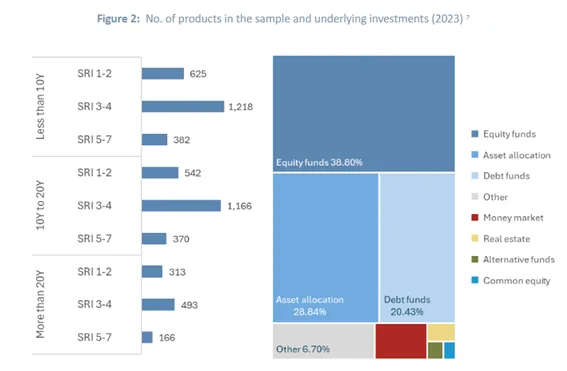

¿Qué UL se vende en Europa?

Productos cuyo nivel de riesgo está entre 3 y 4.

Con una media de 38% de exposición a renta variable.

El 23% con algún tipo de garantíaLímite estipulado en un contrato de seguros hasta el cual e….

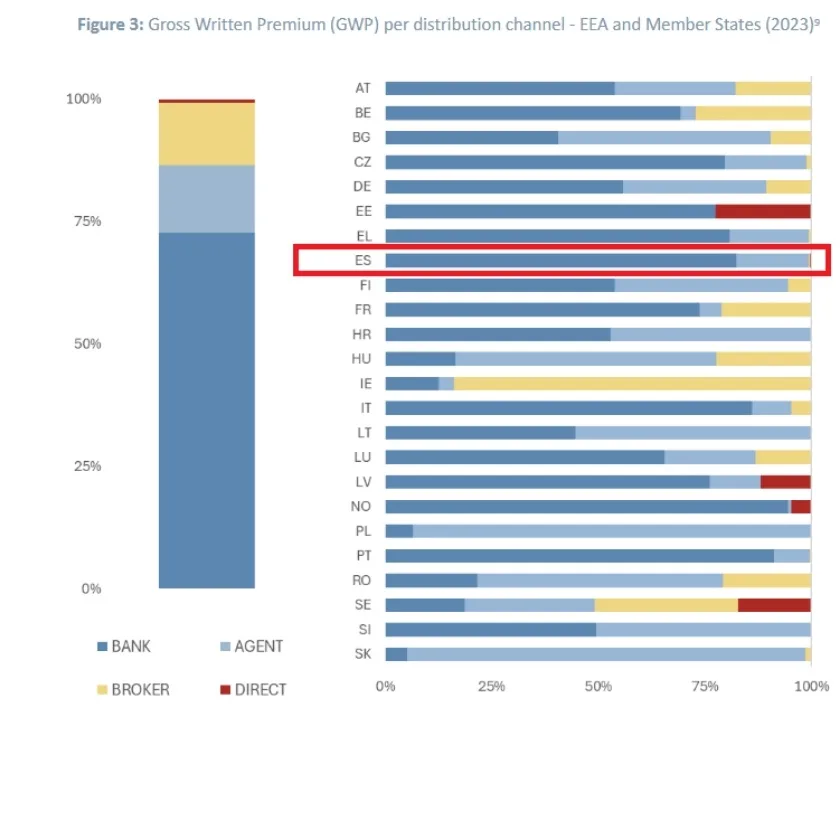

¿Quién vende UL en Europa?

Mayoritariamente la banca, y España destaca especialmente por ser este el canal más utilizado, que lamentablemente es el que tiene más conflictos de interés.

Hemos resaltado en rojo los datos de España. Para entender el gráfico, cuanto más amarillo tiene un país, más independientes y mejor servidos están los clientes.

¿Qué rentabilidades se obtuvieron en España?

EIOPA ha analizado 286 UL españoles en total en este periodo.

En España los UL de riesgo (niveles 4 a 7) obtuvieron una rentabilidad neta compuesta en el periodo 2019-2033 del 5.3%. El puesto 12 en la clasificación de 24, resultado discreto.

Para los productos de riesgo 1 a 3, el resultado fue de 0.5%, en el puesto 13 del ranking.

Aviso legal

El contenido de este artículo es meramente informativo y no constituye asesoramiento financiero, fiscal ni de seguros personalizado. Las inversiones conllevan riesgo de pérdida de capital. Los seguros de vida están sujetos a condiciones particularesCondiciones que individualizan el riesgo. según compañía y perfil. Consulta con un mediador de seguros autorizado por la DGSFP antes de tomar decisiones.

Compartir: