El seguroContrato por el cual una entidad aseguradora se obliga, medi… conocido como ‘fondo general’ es un seguro de vida-ahorro en el que la aseguradora garantiza a los tomadores/inversores el capital aportado al producto siempre y, además, ofrece la posibilidad de rescatar lo aportado en cualquier momento.

Como hay garantíaLímite estipulado en un contrato de seguros hasta el cual e… total en cualquier momento, este producto no se considera un PIBS ni es un unit linkedModalidad de seguro de vida en la que el tomador asume el ri…, pero muchas veces se combina con ellos, y resulta un producto muy interesante para el inversor conversador.

No hay que confundir este producto con un seguro garantizado a vencimiento, muy típico del mercado español. En este, el tomadorPersona que contrata una póliza de seguro y está obligada … asume el riesgoPosible ocurrencia, por azar, de un acontecimiento, que prov… de la cartera de inversiones si rescata antes de vencimiento. En el seguro de fondo general, el tomador siempre está protegido.

La rentabilidad se obtiene mediante un tipo de interés pre-comunicado por la aseguradora (trimestral o anual) o bien mediante una ‘participación en beneficios’ (PB) que la aseguradora ofrece a los tomadores como porcentaje de sus resultados, o una combinación de ambas.

Un producto para el inversor más conservador

El fondo general tiene el mismo riesgo que un depósito bancario (la garantía de capital y rendimiento la da la aseguradora), con un inconveniente (no existe un fondo de garantía de depósitos para el sector aseguradorEntidad autorizada para el ejercicio de la actividad asegura…) y varias ventajas:

- – No existe un vencimiento del producto, por lo que no hay que renovarlo cada cierto tiempo.

- – Los rendimientos o intereses se acumulan dentro del seguro, así que no tributan si no se rescata.

- – Las aseguradoras gestionan el rendimiento que ofrecen, en ocasiones con bonus relevantes lo que suaviza muchísimo las oscilaciones de los tipos de interés.

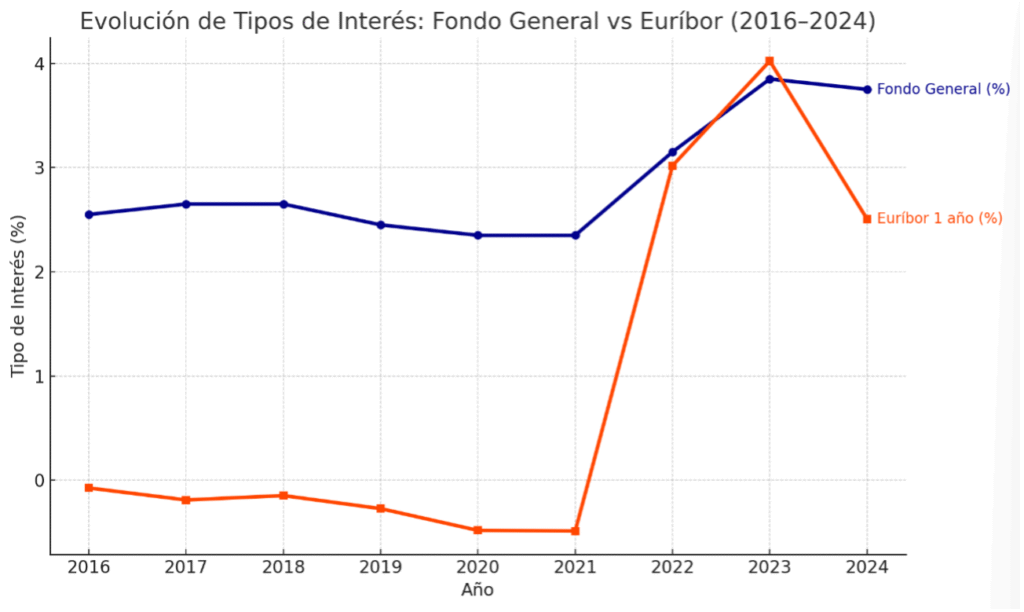

Por ejemplo, en este gráfico puede verse el rendimiento anual de un fondo general real, comparado con el Euribor a un año para el mismo periodo. La estabilidad y tranquilidad para el inversor queda claramente ilustrada, especialmente en épocas de bajos tipos de interés

Un producto típicamente francés

El fondo general (también conocido en como ‘fonds euro’) es un instrumento de ahorro muy popular en Francia. En 1986 el grupo bancario Credit Agricole fundó la aseguradora PREDICA y ofreció el primer “fonds euro”.

El producto llegó a ser tan popular que, actualmente, los fondos generales franceses suman más de 1.400 billones de euros, siendo los mayores los de las aseguradoras CNP, Predica, Cardif y Sogelife.

La clave de la rentabilidad del producto es que las compañías pueden mantener su cartera de renta fija (que supone de media el 87% del total de provisiones) a vencimiento sin valorar a mercado. La rentabilidad que ofrecen la obtienen de los cupones de la cartera, y de su portfolio inmobiliario y de acciones.

En Francia además, a diferencia de otros países, la normativa francesa obliga a las aseguradoras a repartir a los tomadores el 85% de los resultados que obtienen (aunque disponen de discrecionalidad para hacerlo en un plazo de ocho años).

En esta web francesa pueden encontrar información detalladísima sobre todos estos productos.

Aunque también está disponible en España

En España es difícil encontrar aseguradoras que ofrezcan este tipo de seguros, aunque es posible entre las Mutualidades.

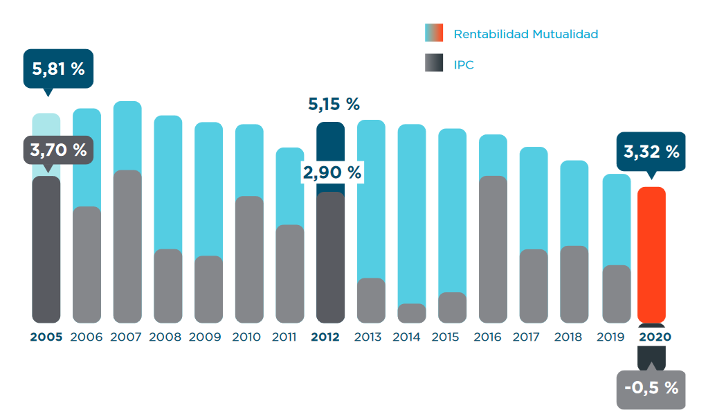

Por ejemplo, la Mutualidad de la Abogacía lo ofrece a sus mutualistas en el llamado Plan Universal, cuyas rentabilidades históricas son muy estables.

En esta reciente noticia, vemos que 2024, ha cerrado el año con una rentabilidad del 4,13% para sus asegurados, reafirmando el valor de este tipo de producto para perfiles conservadores.

Otras mutualidades como HNA, PSN, Mutualidad de Procuradores también ofrecen productos parecidos a sus mutualistas.

Es también posible contratar estos productos con aseguradoras luxemburguesas que operan en España en libre prestaciónDerecho económico a cobrar por los beneficiarios de los pla… de servicios, como CARDIF, SOGELIFE o GENERALI.

El Fondo general y el Unit Linked

Es muy habitual que las aseguradoras ofrezcan acceso a su fondo general combinado con un seguro Unit linked, con acceso a fondos, ETF o cestas de inversiones.

El cliente puede cambiar de fondos de riesgo al fondo general cuando quiere, para reducir el riesgo y obtener una rentabilidad garantiza.

Además, es muy habitual que las aseguradoras ‘bonifiquen’ el rendimiento del fondo general en función del mayor o menor porcentaje que se invierta en activos de riesgo (ejemplo aquí de bonificaciónMinoración del importe de la prima a satisfacer por el toma… de una aseguradora)