En todas las normas legales españolas los seguros Unit Linked se citan por su nombre legal, Seguro en el que el Tomador Asume el Riesgo de las Inversiones.

Es un nombre descriptivo que permite a quienes lo contratan entender a simple vista su característica principal: si el valor de las inversiones baja o sube, la ganancia o pérdida se le imputa directamente al cliente que ha contratado el producto, el tomador.

Pero creemos que este enfoque es limitado e incompleto, y que requiere un análisis más detallado y profundo sobre el tipo de producto del que hablamos.

Porque en un seguro de vida intervienen distintas partes y no solo el tomador del seguro. Por supuesto, interviene la aseguradora, pero también el asegurado (que puede ser distinto del tomador) y el beneficiario, o un gestor de inversiones o el mediador o distribuidor.

Está claro que en un Unit LinkedModalidad de seguro de vida en la que el tomador asume el ri... el riesgoPosible ocurrencia, por azar, de un acontecimiento, que prov... de las inversiones lo asume el TomadorPersona que contrata una póliza de seguro y está obligada ..., pero ¿qué ocurre con los demás partícipes?

La aseguradora normalmente no asume riesgo de las inversiones, pues precisamente el incentivo de hacer productos Unit Linked para la aseguradora es librarse de esos riesgos.

El banco o gestor de inversiones puede asumir ciertos riesgos de inversión (por ejemplo, cuando emiten un producto garantizado que protege ante caídas del mercado), pero el riesgo de que el banco o gestor incumpla sus obligaciones la asume luego el tomador.

El aseguradoPersona expuesta al riesgo cubierto por el contrato de segur..., salvo que sea a su vez el tomador, solo asume el riesgo de su propia vida, y ningún riesgo patrimonial relacionado con las inversiones.

Y finalmente nos queda el beneficiarioPersona que ostentará el derecho a percibir la indemnizaci.... Si atendemos al nombre ‘literal’ del producto, el único que asume el riesgo de las inversiones en un Unit Linked es el tomador, lo que por lógica debería llevarnos a concluir que el beneficiario no asume el riesgo. Si el legislador lo hubiera querido, habría incluido al beneficiario en el nombre y se llamarían…

Seguros en los que el Tomador y el Beneficiario asumen el riesgo de las inversiones

Pero no ha sido así, aunque es lo que ocurre en la práctica.

En absolutamente todos los productos Unit Linked que se comercializan en España la estructura por defecto es que el beneficiario también asume el riesgo de las inversiones.

El caso Santalucía: MAXIPLAN Selección Dinámica

Leemos las condiciones generalesCondiciones del contrato de seguros, redactadas por la entid... del producto MAXIPLAN SELECCIÓN DINÁMICA de nuestros amigos de la aseguradora Santalucía (publicadas en su web). En la cláusulaCada una de las disposiciones, de un contrato de seguro, en ... 4.19, debidamente resaltada en negrita, nos dicen:

«En consecuencia, no existirá un tipo de interés técnico garantizado en el contrato, por lo que el riesgo de inversión es asumido, íntegra y exclusivamente, por el Tomador del mismo pudiendo ser las rentabilidades obtenidas de la inversión tanto positivas como negativas en función de la evolución de los activos subyacentes.»

Hemos subrayado dos palabras, ‘íntegra y exclusivamente’. En terminología jurídica eso significa que algo debe destinarse en su totalidad y sin ninguna desviación a un único fin concreto. Es decir, el riesgo lo asume todo el tomador y exclusivamente él, nadie más, pero… en la cláusula 6 del mismo documento nos dicen que:

‘En caso de fallecimiento del Asegurado, la Aseguradora pagará a los beneficiarios designados por el Tomador, el Capital de Fallecimiento que estará integrado por el Valor de la PólizaConjunto de documentos en que se plasman los términos del c... más el Capital Adicional de Fallecimiento’.

Dado que el Valor de la Póliza es el valor liquidativo de los activos subyacentes, salvo que el capital adicional de fallecimiento cubra siempre y en todo caso posibles pérdidas de la inversión (y nunca es así), el beneficiario por fallecimiento asume el riesgo de la inversión, a pesar de que nos aseguren que es ‘exclusivamente’ el tomador.

Y esto se repite inexorablemente en todas y cada uno de los Unit Linked ofrecidos por las aseguradoras españolas.

¿Qué ocurre en los países de nuestro entorno?

Pues la respuesta es la misma. Por defecto el beneficiario por fallecimiento del asegurado también asume siempre el riesgo de las inversiones en un Unit Linked.

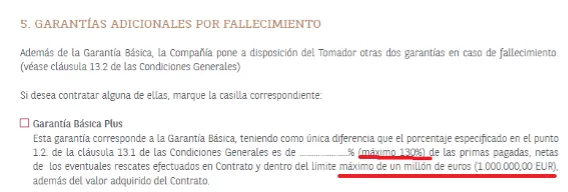

En algunos casos, en productos destinados a banca privada, sí aparece la opción de proteger al beneficiario, mediante la posibilidad de que la aseguradora garantice al beneficiario siempre y en todo caso la percepción al menos del importe de las primas pagadas por el Tomador.

Esa coberturaObligación principal del asegurador en un contrato de segur... puede ser ilimitada, por ejemplo, en el producto GENERATIONS de la aseguradora luxemburguesa SWISS LIFE, o limitada a ciertas cantidades máximas como por ejemplo en el producto EURO OPORTUNIDAD VIDA de la aseguradora CARDIF LUX VIE.

El criterio italiano (Corte di Cassazione)

En derecho comparado este debate sobre la asunción del riesgo por parte del beneficiario se ha iniciado sobre todo en Italia, donde el Tribunal Supremo (Corte de Cassazione) ha establecido una interesante distinción entre los Unit Linked ‘puros’, los ‘garantizados’ y los ‘parcialmente garantizados’ en función del nivel de riesgo que asume el beneficiario (y no el tomador).

Pero en países como Francia, UK, Irlanda o Luxemburgo no hemos visto ningún debate sobre esto.

La nueva norma luxemburguesa

El pasado 1 de febrero el regulador de Luxemburgo ha actualizado sus normas de inversión y activos aptos (noticia que incluimos en la newsletter de febrero). Pues bien, en esta carta circular se define en el apartado 1 c) a los ‘seguros ligados a fondos de inversión’ (Unit Linked) con el siguiente texto:

«Contrato (o producto) de seguroContrato por el cual una entidad aseguradora se obliga, medi... cuyo riesgo de inversión recae exclusivamente en el tomador del seguro; este contrato (o producto) de seguro puede estar respaldado por fondos externos o internos, colectivos, especializados o específicos, pero sin que la compañía de seguros ofrezca garantíaLímite estipulado en un contrato de seguros hasta el cual e... alguna de rentabilidad».

Hemos subrayado y destacado en rojo la frase ‘exclusivamente en el tomador del seguro’. A diferencia de las normas españolas, aquí se añade el adverbio ‘exclusivamente’, es decir, que no puede aplicarse a nadie más. Según la norma el Unit Linked debería cargar el riesgo solo sobre el tomador y no sobre el beneficiario.

Pero no parece ser esa (por el momento) la interpretación que dan el regulador y las aseguradoras luxemburguesas.

La propuesta de un nuevo nombre: STARI

El debate nos resulta intelectualmente muy interesante y creemos que una regulación más clara sobre este aspecto ayudaría a mejorar los productos Unit Linked que se ofrecen en el mercado.

Pero somos conscientes que la claridad jurídica y fiscal no es la norma en la industria de los seguros de ahorro, así que no creemos que los beneficiarios vayan a ser mejor tratados que los tomadores en un futuro próximo.

Ya hemos propuesto un nuevo nombre, STARI, para referirse a los Unit Linked en España. Somos conscientes que va a ser muy difícil que ese nombre sustituya al plenamente implantado y reconocido Unit Linked, así que vamos a rebajar nuestras ambiciones.

Proponemos que STARI sea el nombre con el que nos refiramos en adelante a los Seguros en los que el Tomador y solo el Tomador asume el riesgo de las inversiones, y nunca el beneficiario en caso de fallecimiento.

Con eso además podemos fijar una clasificación que nos ayude a comparar productos. Así, por ejemplo, podrían existir los siguientes tipos:

- STARI 1 – el beneficiario recibe en caso de fallecimiento como mínimo el 100% de las primas pagadas por el tomador.

- STARI 2 – el beneficiario recibe en caso de fallecimiento como mínimo el 200% de las primas pagadas por el tomador.

- STARI 5 – El 500%, y así sucesivamente.

Confiamos en que alguien secunde nuestra iniciativa y quién sabe si tenemos más suerte y los STARI acaban teniendo su propia disposición adicional en la LIRPF con ventajas fiscales.

¿El beneficiario de un Unit Linked asume el riesgo de la inversión?

Sí. Aunque el nombre legal del producto solo menciona al tomador, en la práctica totalidad de los Unit Linked comercializados en España el beneficiario por fallecimiento también asume el riesgo de las inversiones, salvo que exista una garantía adicional expresa.

¿Qué es STARI?

Es el nombre propuesto por unitlinked.es para designar a los seguros en los que únicamente el tomador —y nunca el beneficiario— asume el riesgo de las inversiones, incluso en caso de fallecimiento.

¿Existen Unit Linked que protejan al beneficiario del riesgo de inversión?

Sí, principalmente en productos de banca privada, donde la aseguradora puede garantizar al beneficiario la percepción mínima de las primas pagadas por el tomador, de forma ilimitada o hasta un importe máximo.