Cuando los productos Unit LinkedModalidad de seguro de vida en la que el tomador asume el ri… se empezaron a comercializar en España en los años 90, surgieron numerosas dudas en torno a la protección del tomadorPersona que contrata una póliza de seguro y está obligada … en los Unit Linked, especialmente por la escasa regulación existente en aquel momento.

De todas ellas, la más certera fue la del llamado ‘riesgoPosible ocurrencia, por azar, de un acontecimiento, que prov… de contraparte’, que consiste en que el tomador asume el riesgo no solo de las inversiones de los fondos del seguroContrato por el cual una entidad aseguradora se obliga, medi…, sino también de la propia aseguradora con la que contrata.

Mientras que en una inversión en fondos, el patrimonio de estos se encuentra segregada del banco custodio o del gestor, en el caso de los unit linked quien compra los fondos es la aseguradora y no el cliente, por lo que están expuestos a los riesgos normales en caso de quiebra de la compañía de seguros.

La protección de los seguros extranjeros

En aquellos años, en caso de quiebra de una aseguradora española, la competencia para liquidar correspondía a la ComisiónSistema utilizado para retribuir económicamente las funcion… Liquidadora de Entidades Aseguradoras según la Ley de 1995, sin privilegios especiales para los tomadores de seguros Unit Linked.

Pero sí existían regulaciones más protectoras en otros países europeos cuyas aseguradoras podían ofrecer sus seguros en España en libre prestaciónDerecho económico a cobrar por los beneficiarios de los pla… de servicios, concretamente de la República de Irlanda y el Gran Ducado de Luxemburgo.

En ambos países la normativa local entonces, y en mayor medida en la actualidad tras la Directiva Solvencia II, ofrecen una fuerte protección a los tomadores de seguros Unit Linked en caso de quiebra de la aseguradora, mediante la segregación de los activos en el balance de la compañía, separándolos y aislándolos de los fondos propios de los accionistas.

La Directiva Solvencia II y su impacto en la protección del tomador en Unit Linked

La aprobación de la Directiva 2009/138/CE (conocida como Solvencia II) supuso un salto cualitativo en la protección de los tomadores de seguros en Europa.

Dos artículos de esa Directiva eran especialmente relevantes, el 132 que obliga a las aseguradoras a representar “lo más estrechamente posible” los activos a los que se vinculen los contratos unit linked, y sobre todo, el 275, que obliga a los Estados a ofrecer ciertos privilegios a los tomadores de un contrato en caso de quiebra.

Ese privilegio mínimo puede ser de dos maneras: a) total sobre las provisiones técnicas de los contratos, o b) sobre todos los activos de la empresa, pero sin prioridad sobre salarios, deudas con Hacienda, seguridad social o derechos reales (como hipotecas).

España optó por la opción a), en el artículo 179 de la Ley de Ordenación y Supervisión de 2015 (LOSSEAR), así que existe un privilegio ‘especial’ sobre las provisiones técnicas… pero es global y no individualizado.

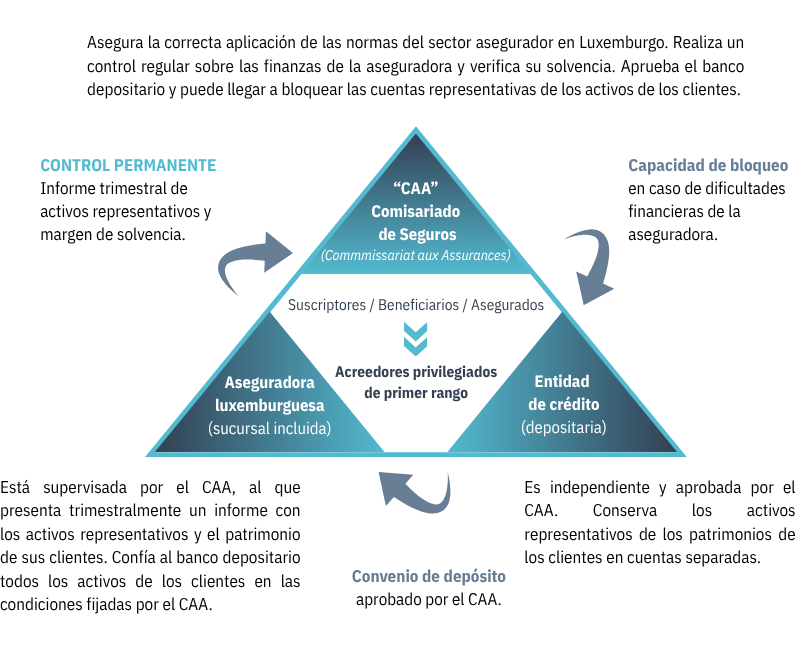

El famoso ‘Triángulo de Seguridad’ de Luxemburgo

Mucho antes de Solvencia II, Luxemburgo había diseñado un sistema innovador de protección del tomador en los Unit Linked, al que se bautizó por la industria con el nombre de Triángulo de Seguridad.

Consiste en que las aseguradoras (vértice 1 del triángulo) deben depositar obligatoriamente todos los activos de los seguros que comercializan en bancos depositarios (vértice 2) que deben estar domiciliados en la Unión Europea o Suiza y todos ellos deben firmar, para cada aseguradora, un contrato especial hecho por el regulador luxemburgués (vértice 3) y ser aprobados individualmente por este.

Este sistema tuvo dos etapas: desde su creación hasta agosto de 2018, cuando se aprobó la Ley del 10 de agosto de 2018. El motivo de dicha ley fue un ‘susto’ que se llevaron los legisladores del Gran Ducado cuando, a raíz de la quiebra de la aseguradora Excell Life, un tribunal dictaminó que la segregación de activos era ‘global’ y no ‘individual’, de modo que la corte concluyó que todos los tomadores de seguros deben beneficiarse proporcionalmente de todos los activos disponibles, sin favorecer a unos sobre otros (Sentencia del Tribunal de Apelación de Luxemburgo de 2015)

Hasta aquel momento las aseguradoras de Luxemburgo publicitaban que los tomadores de un UL tenían acceso a los activos de sus pólizas en caso de quiebra, y el tribunal dijo que no era así. Rápidamente el gobierno cambió la ley para dejarlo claro y evitar una fuga de capitales del país.

Este sistema actualmente es más sólido, pero a la vez muy rígido y cada vez menos práctico, especialmente en que las nuevas tecnologías cuestionan la figura de los custodios tradicionales.

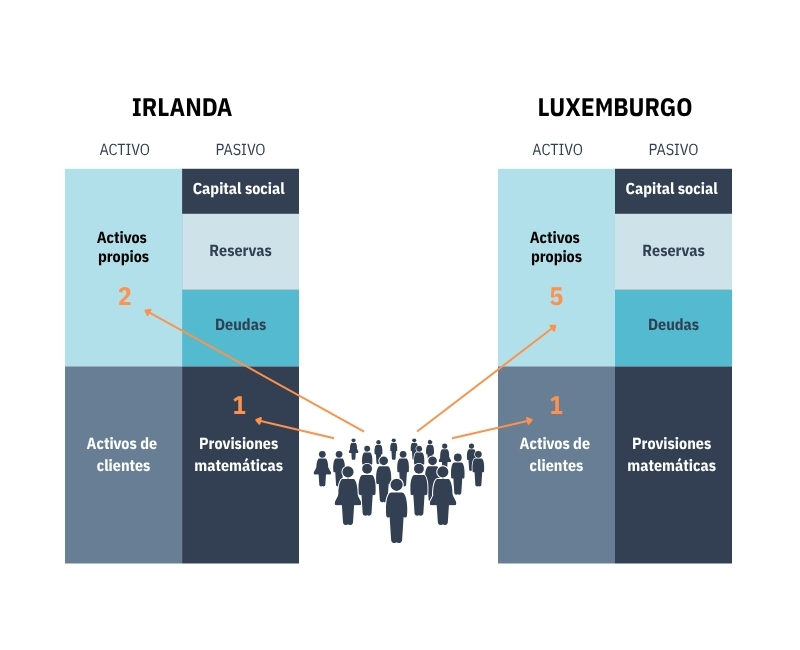

Diferencia entre Irlanda y Luxemburgo en la protección del tomador en los unit linked

Actualmente, la diferencia entre los sistemas de protección del tomador en los unit linked de Irlanda y Luxemburgo es pequeña, pero existe.

Hemos intentado resumir en el siguiente esquema en qué consiste, representando de qué responden los activos en el balance de la aseguradora:

En caso de quiebra de la aseguradora, en Irlanda los clientes tienen un derecho preferente sobre todos los activos de las provisiones matemáticas, y además sobre todos los demás activos de la empresa, antes que nadie.

En Luxemburgo, existe la misma preferencia sobre las provisiones matemáticas, pero sobre el resto de los activos primero van los trabajadores, Hacienda y la Seguridad Social.

Como las provisiones deben ser igual a los activos, los sistemas son prácticamente idénticos, salvo por el hecho de que las compañías irlandesas pueden custodiar en bancos fuera de la UE, lejos del alcance de los jueces europeos, mientras que los activos de Luxemburgo siempre estarán al alcance de ellos en caso de problemas. Por otro lado, en caso de que una aseguradora en Luxemburgo hubiera cometido irregularidades y vulnerado el triángulo (las provisiones fueran superiores a los activos en el banco) los clientes no tendrían prioridad total.